グローバルソブリン(グロソブ)ってご存知ですか?

「世界中の安定した国債に投資するので安全性が高い」という売り文句で、リーマンショック前には約5兆8000億円まで資産残高が増えた商品です。

グロソブの人気を支えたのは1万円につき毎月40円出ていた分配金です。

1000万円の元本があれば毎月4万円の分配金が受け取れたのです。

投資信託の主な購買層である高齢者には年金の足しになると圧倒的な支持を得ました。

グロソブに引っ張られて売れ筋の投資信託のほとんどは毎月分配金型でした。

ところがこの毎月分配型、長期でお金を増やしていくNISAなどの運用には向きません。

今回は、毎月分配型投資信託と複利運用についてお伝えします。

毎月分配型投資信託とは?

分配金が毎月受け取れる投資信託を、毎月分配型投資信託といいます。

毎月、分配金がお小遣いのように受け取れるます。

投資元本が大きければ、何十万円という金額になるので年金代わりにもなると高齢者の絶大なる支持を得ています。

ただし、投資信託の分配金は預貯金の利息とは違います。

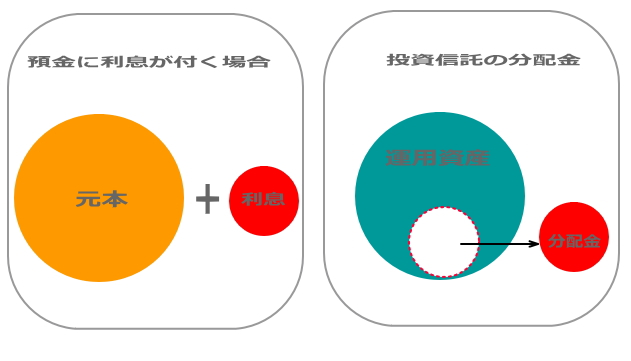

投資信託の分配金のイメージ

上の図をご覧ください。

左側の預貯金は元本に利息を外付けするイメージです。

ところが、投資信託の分配金は運用資産全体の中から分配金を出します。

ですから、運用成績が振るわずに資産が減っていても分配金は支払われます。

長期運用のキモは複利運用

ところで、NISAなどの長期の運用においては複利運用という考え方がとても大切になります。

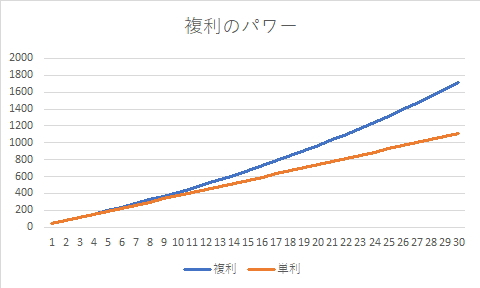

単利と複利

複利運用とは、元本に利息を組み入れて運用するやり方です。「利息が利息を生む」とも言います。

これに対し、単利運用というのは元本にだけ利息が付く運用方法です。

次の図をご覧ください。

同じ金額を運用していても長い間に大きな差が生まれます。

恵子さんは子どものころ、雪だるまを作った?雪だるまって最初はなかなか大きくならないけれど、ある程度の大きさになると急にラクに大きくなるでしょう?複利運用は雪玉と同じなのよ。

なるほど。グラフで単利と複利の差が広がるところがそれですね。

複利運用と分配金

ここで、先ほどの分配金に戻ります。

分配金を運用益と考えた場合、受け取ってしまえば複利効果は得られません。

NISAでは分配金を再投資することもできますが、再投資分は新たな非課税枠を使うことになります。

ですから、最初から分配金が出ないタイプの投資信託で運用したほうが効率的に運用できるのです。

一時は毎月分配型投資信託が全体の4割くらいを占めていたのだけど、最近では3割くらいに減ったのよ。NISAなどで長期運用をする人が増えたからでしょうね。

“投資信託の分配金は受け取ってはいけない!複利運用のお話” への1件のフィードバック