運用初心者にiDeCoやNISAのアドバイスをすると「では、銀行に口座開設に行けばいいんでしょうか?」と聞かれることがあります。

運用を実行に移すのは大いに結構ですが、ちょっと待ってください。

iDeCoやNISAをどの金融機関でやるか、コレ大事です!

銀行から投資信託購入で半数が損失?

2018年に「銀行で投資信託を購入した人の半数が損失を出している」という金融庁の発表がありました。

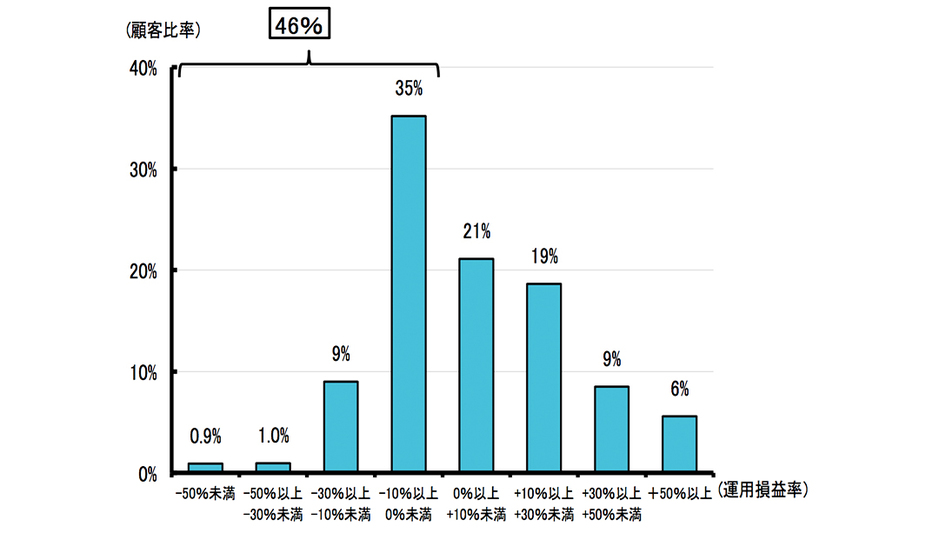

投資信託を販売している都銀や地銀の計29行を対象に、それぞれの銀行が顧客に投資信託でどれだけ儲けさせたか、損をさせたかという指標が公表されました。

上のグラフのように顧客が投資信託を購入した日から基準日までの累積の運用損益が、投資額の何%にあたるかを計算して、「-50%未満」「0%以上10%未満」などの損益のバンドごとにどれくらいの顧客が属しているかを示す「運用損益別顧客比率」がわかるようになっています。

このグラフでは全体についての顧客比率を表していますが、これを見ると、半数に近い46%の顧客の運用損益率がマイナスであることがわかります。

銀行の窓口で投資信託を買ってはいけない理由

銀行は私たちにとって「お金を預けるところ」というイメージがありますね。

ゆえに銀行で扱っている金融商品で損をするイメージが湧かない人も多いのです。

でも、銀行にも得意不得意があり、資産運用の相談はしないほうがよさそう。

その理由は・・・。

取り扱う投資信託の本数が証券会社に比べて少ない

例えば、楽天証券やSBI証券などの大手ネット証券が2000本以上の投資信託を扱っているのに対し、銀行は100本程度のところも多いです。

多ければいいとは限りませんが、長期の資産形成に欠かせないインデックスファンドは少なく、運用成績の悪い毎月分配型のファンドがたくさんあったりします。

また、全体的に購入時手数料や信託報酬の高い商品が多いです。

同じファンドなのに購入時手数料がネット証券より高い

投資信託の運用成績は投資家の力ではどうにもなりません。

しかし、コストはやり方次第で抑えることができます。

投資信託の信託報酬はどの金融機関で購入しても変わりません。

けれども、購入時手数料は同じファンドでも金融機関で変わります。

基本的には銀行や対面の証券会社の購入時手数料はネット証券より高くなります。

その差が1%程度だとしても、運用で挽回するのは大変です。

特に積立てなどでは後々大きな差になります。

投資信託や運用に強い銀行員は少ない

先ほどの「銀行で投資信託を購入した人の半数が損失」の原因の一つに、銀行には投資信託や運用に詳しい銀行員がほとんどいないことがあります。

長引く低金利の影響で、銀行は融資では収益を得ることが難しくなっています。

そこで、保険や投資信託の販売手数料を収益の柱にしようとしているのです。

しかし、ベテランの行員に急に投資信託の販売と言っても、かなりハードルが高いようで・・・。

そして、最近の若い銀行員は離職率が高く、なかなか知識のある銀行員にコンサルを受けることはできません。

銀行のマンパワーは小口の顧客よりは富裕層へ傾くのは仕方ないことです。

もし運用のアドバイスができる行員さんがいても、そういう人は富裕層を担当します。

ですから、定期預金をしにいった窓口で「金利が低いから投資信託を買いませんか?」なんて言われても乗らないこと。

うっかり買って損をしてもほったらかされますよ。

では、対面の証券会社で買うのはどうか?

銀行の窓口で投資信託を買うのはやめたほうがいいとしたら、対面の証券会社はどうでしょう。

対面の証券会社の顧客層は銀行より運用に慣れた人が多いです。

販売する証券マンも銀行に比べると知識のある人がほとんど。

けれども、証券業界というのはノルマがきついのが伝統です。

表面的にはにこやかな証券マンも実際には顧客ファーストで対応してくれるわけではありません。

また、一度コンタクトを持つとしつこいのも特徴です(中にはいい方もいますが)。

さらにコスト面は銀行と同じくネット証券で同じ投資信託を買うより高い!

というわけで、対面の証券会社での投資信託の購入もお勧めできません。

結局はネット証券が一番

- お金のない一般人に金融機関は冷たい。

- 投資信託の購入は自己責任だから損をしてもほったらかされる。

- 銀行員だからといって投資信託に詳しいわけではない。

- 対面する金融機関は投資信託の手数料が高い。

これらから言えることは、投資信託の販売サイドの言うことを鵜呑みにしてはいけない、ということです(もちろん、知識も熱意もあっていいアドバイスをしてくれる人もいますが)。

少しでも運用効率を上げたければやはりネット証券の利用をお勧めします。

もし、初心者で何もわからない、という場合は運用に強いファイナンシャルプランナーのサポートを受けましょう。

有料でも長い目で見れば間違った金融商品の購入でムダなお金を払わずに済むし、何百万円何千万円の資産構築のためなら必要な投資だと言えます。