NISAやiDeCoの運用で誰でも運用で成功するために3つの基本があります。

それは、

- 長期

- 分散

- 積立て

です。

1.の「長期」はできるだけ長い期間で(目安として10年以上)。

2.の「分散」はいろいろな資産に。

3.の「積立て」は文字通りコツコツ積立てること。

今回は意外な「積立て」の効果についてお伝えします。

投資信託で人気の毎月分配型。実はNISAなどの長期投資と相性がよくありません。今回は長期投資で大切な複利運用についてわかりやすくお伝えします。

コツコツ積立てることのバカにできない効果

今のような超低金利時代に預貯金で教育費や老後の資金を準備するのは大変ですよね。

でも、運用というとなんとなく怖くて、とか、ある程度のお金を貯めてから運用をしようと考えて元本保証でない金融商品にトライできないでいる人も多いですよね。

けれども、それほど難しくない基本を押さえれば誰でも失敗なく資産を作ることができます。

しかもまとまったお金も必要なく。

その基本の1つが「積立て」。

そう、毎月1万円とか2万円とか決まった金額を積立てる「積立て」です。

えーっ、先生、お金を積立てるのがなぜお金を増やすのに役立つんですか?「塵も積もれば山となる」からですか?

預貯金の積立てでは「ちりつも」効果しかないけれど、投資信託などの運用商品の積立にはびっくりするような効果があるのよ

積立てのメリットのひとつに「毎月一定額を買い付けることで購入価格が平均化し、価格上昇、下落の影響を受けにくい」というものがあります。

これは「ドルコスト効果」といって積立のメリットの中でも最も重要なものです。

ドルコスト効果とは?

では、「ドルコスト効果」とはどんなものなのか具体的に見てみましょう。

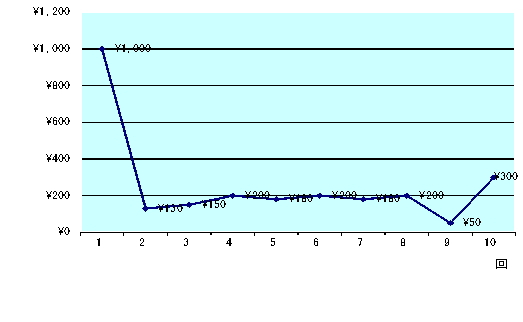

次のような値動きの金融商品があったとします。

当初1,000円だったものがいきなりガクンと値下がりしてその後低迷し続け、最後に少し持ち直すというものです。

バブルがはじけた時によく見かけたパターンです。

この金融商品に100万円を一括で投資した場合、

100万円 → 30万円

という結果になります。

こんな値動きをするならやっぱり資産運用は怖いって思っちゃいます。

ところが、同じ金融商品を毎回10万円ずつ10回購入したらどうなると思いますか?

なんと10回目の時価は約194万円です。

投資した金額は同じ100万円なのに一度に投資した場合は元金の約1/3、10回に分けた場合は約2倍になっています。

えーーーっ、どうしてーーーー???

この差はなんでしょう?

各回の時価を見てみましょう。

この表で時価額が赤くなっているところは元本割れを意味しています。

途中は当然元本を割り込んでいたのですね。

ところで、値下がりしているときの購入数を見てください。多くなっていますよね。

そういえば、9回目は2000買えているってことですよね。

実はこれが最後に少し値上がりしただけで大きく資産が増えたポイントなのです。

少し値上がりしたといっても元の値段には遠く及びませんよね。

それでも資産が膨らんだのは値下がりした時にたくさんの量を買うことができたからなのです。

時価額 = 単価 × 数量

なので、値下がりした時に数量をガッツリ増やしていたことが単価が上がった時に効果を発揮したというわけです。

へー、そうなんですか。積立てって魔法みたいですね!

値下がりを恐れるべからず

もともとiDeCoは制度そのものが積立て前提ですし、NISAも今後は積立てNISAが主流になると思われます。

なので、ドルコスト効果についてはぜひ知っていただきたいです。

長期で運用商品の積立てをしているとどうしても値下がりの局面を迎えることがあります。

それも、リーマンショック級の大きな値下がりは10年に1回くらいは来ると思って間違いありません。

けれども、積立ての場合、値動きのない相場より値動きがある相場のほうが資産は増えます。

先ほどの解説にもあったように、値下がりの時に数を増やすため、資産を増やすためにはむしろ必要なことなのです。

このことがわかっていれば、短期的な金融商品の値動きで喜んだりがっかりしたりする必要はありません。

値段が上がっても下がっても粛々と積立てていればいいのです。

積立てはどんな場合にも万能な方法ではありませんが、長期の運用で失敗を減らすのにとても有効な方法です。

しかもまとまったお金は必要なし!さっそく積立てを始めましょう。